Rapports annuels UBS et Credit Suisse

Le rapport du Crédit suisse peut être consulté ici. Le rapport d'UBS peut être consuté ici.

On sait que le système suisse de garantie des dépôts fournit une garantie jusqu'à 6 milliards de CHF et que celle-ci est répartie entre les diverses banques selon leur part du marché des dépôts garanties.

Voilà ce qu'il en est pour UBS :

"Swiss banking law and the deposit insurance system require Swiss banks and securities dealers to jointly guarantee an amount of up to CHF 6 billion for privileged client deposits in the event that a Swiss bank or securities dealer becomes insolvent. FINMA estimates our share in the deposit insurance system to be CHF 0.9 billion."(Annual Report 2018, p. 190)

et pour Credit Suisse :

"Based on FINMA’s estimate for the Group’s banking subsidiaries in Switzerland, the Group’s share in the deposit insurance guarantee program for the period July 1, 2018 to June 30, 2019 is CHF 0.5 billion." (Annual Report 2018 Credit Suisse Group AG Credit Suisse AG, p. 346)

Politique en matière de risques

Suite à la crise, les exigences en matière de gestion de risques par les banques se sont renforcées. En Suisse, la Circulaire FINMA 2017/1 Gouvernance d’entreprise – banques est consacrée à la question. Les rapports annuels de UBS et Credit Suisse révèlent des informations intéressantes qui permettent de visualiser et concrétiser certaines exigences de la Circulaire.

L'art. 12 al. 2 OB est une disposition fondamentale du droit bancaire suisse :

« La banque fixe, dans un règlement ou dans des directives internes, les principes de gestion des risques ainsi que les compétences et la procédure en matière d'octroi de l'autorisation d'effectuer des opérations à risques. Elle doit notamment déterminer, limiter et contrôler les risques de crédit, les risques de pertes, les risques liés au marché, à l'exécution des transactions et au manque de liquidités, les risques opérationnels et juridiques, ainsi que les risques susceptibles de ternir sa réputation. »

L'équivalent fondamentalement de l'art. 31 al. 1 LCR dans le domaine de la circulation routière (« Le conducteur devra rester constamment maître de son véhicule de façon à pouvoir se conformer aux devoirs de la prudence.»)

Une banque ne peut pas éviter d'encourir des risques; en revanche, elle doit les identifier, les limiter, les gérer et, idéalement, obtenir en échange des risques qu'elle encourt une rémunération adéquate.

La politique en matière de risques est étroitement liée à la stratégie de l'établissement. Celle-ci est fixée par le conseil d'administration, dénommé organe responsable de la haute direction :

« L’organe responsable de la haute direction détermine la stratégie commerciale » (ch. 10 Circulaire 2017/1).

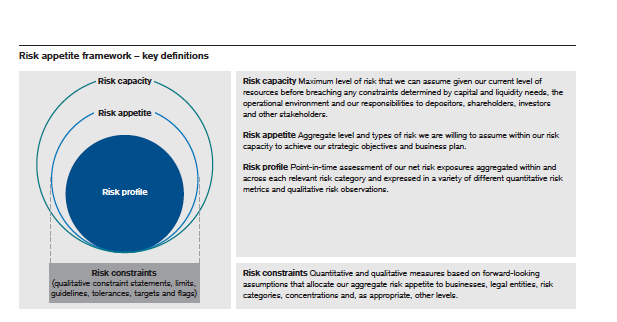

La gestion des risques d'une banque s'articule autour du concept cadre pour la gestion des risques qui doit être élaboré par la direction et approuvé par le conseil d'administration (ch. 52). Trois notionw sont importantes : la tolérance en matière de risques, la capacité en matière de risques et le profil en matière de risques.

Celles-ci peuvent être définies comme suit :

- la tolérance en matière de risques (risk appetite) est le niveau et le type de risques qu’un établissement veut assumer dans ses expositions et ses activités, compte tenu de sa stratégie, des contraintes réglementaires qu’il doit respecter (notamment en matière de fonds propres et de liquidités), de ses objectifs commerciaux et du contexte économique et politique dans lequel il opère ;

- la capacité en matière de risques représente le risque maximal que l’établissement est en mesure de courir. Il s’agit d’une mesure maximale qui, idéalement, n’est pas destinée à être atteinte ;

- le profil en matière de risques représente le risque encouru par l’établissement à un moment déterminé dans le temps.

Pour reprendre la comparaison LCR, il s'agit de la limitation de vitesse légale, de la vitesse à laquelle on va et celle à laquelle on veut aller.

Le Rapport annuel du Credit Suisse (p. 148) permet de bien visualise ces divers concepts :

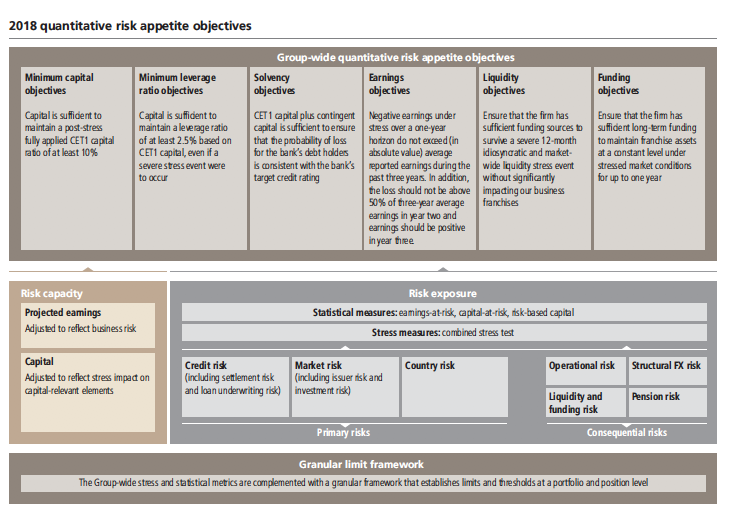

Le Rapport annuel de l'UBS (p. 127) contient quant à lui un graphique intéressant sur les objectifs poursuivis en matière de gestion du risque par le groupe :

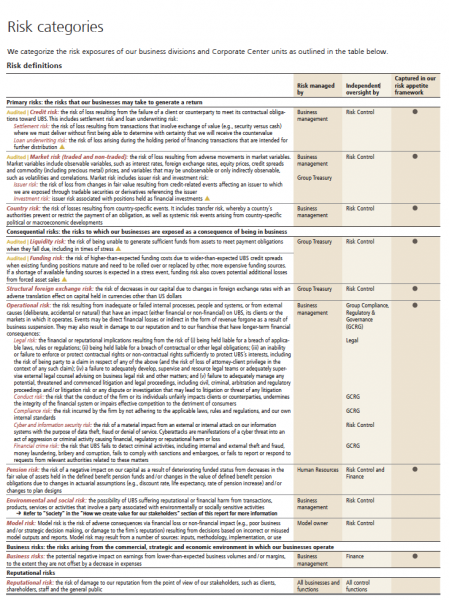

Les risques doivent être identifiés à un niveau granulaire pour être ensuite agrégés. A ce propos on peut se référer à la p. 121 du Rapport annuel de l'UBS qui indique les diverses catégories de risque et indique au sein de la Banque qui est responsable de leur gestion :

Enfin, rappelons que des limites doivent être fixées dans toutes les catégories importantes de risques (ch. 53 Circulaire 2017/1) et que d'éventuels dépassements de limites doivent être identifiés et gérés.