Doctrine / Comptabilité / Règles IFRS

Très intéressant article sur la règle IFRS 9 qui est l'occasion de rappeler l'origine de cette règle et son importance, paru dans le rapport mensuel de la Bundesbank en janvier 2019.

Les règles IFRS en matière de comptabilisation d'instruments financiers ont probablement eu un effet néfaste pendant la crise financière.

D'abord parce qu'elles imposaient une comptabilisation générale des actifs et passifs en juste valeur; cette comptabilisation peut être utile mais elle a exacerbé les difficultés importantes rencontrées par des banques pendant la crise financière

Sur l'utilité de la comptabilisation en juste valeur :

"For example, the US Savings and Loans crisis stemmed in part from the fact that the (variable) interest rates on their deposit liabilities rose above the (fixed) rates earned on mortgage assets. The application of traditional accounting meant that this showed up initially only gradually through negative annual net interest income. While it eventually became clear that many S&Ls were insolvent, a fair value approach would have highlighted much earlier that, as a result of changes in relevant interest rates, the true economic value of their fixed-rate mortgage assets was below that of their deposit obligations.

Had fair value accounting been used, it is likely that the S&Ls’ difficulties would have been recognised and addressed earlier, and perhaps at lower fiscal

cost

(Bank of England Financial Stability Review: June 2004 – Accounting and financial stability, 118 ss, 120

L'exacerbation des difficultés rencontrées par les banques résulte du fait que les banques ont dû faire face à des pertes importantes dues à la variation de la valeur de marché d'actifs liquides, sans forcément que le risque crédit sous-jacent se soit dégradé de façon significative. Pour une estimation de ces pertes, Bank of England Financial Stability Report Octobre 2008 p. 14 ss.

Enfin, les règles IFRS ont retardé le provisionnement pour dégradation du risque de crédit. Elles ne tenaient pas compte du fait que, fondamentalement, à partir du moment où une banque détient un portefeuille de crédits, inéluctablement certains crédits ne seront pas remboursés, de sorte qu'une saine gestion des risques impose un provisionnement. Le régime du provisionnement a eu un effet anti-cyclique néfaste ; les banques ne provisionnaient pas assez au moment où la conjoncture était propice, ce qui augmentait l'octroi de crédits et provisionnaient trop au moment où la conjoncture devenait défavorable, ce qui augmentait le ralentissement.

La règle IFRS 9 doit permettre d'éviter ces divers inconvénients. La règle IFRS 9 s'applique dans l'UE suite au Règlement 2016/2067 de la commission du 22 novembre 2016 modifiant le règlement (CE) no 1126/2008 portant adoption de certaines normes comptables internationales conformément au règlement (CE) no 1606/2002 du Parlement européen et du Conseil, en ce qui concerne la norme internationale d'information financière IFRS 9. Les références à la règle IFRS 9 contenue dans la présente sont celles à la règle telle que reprise dans le Règlement 2016/2067.

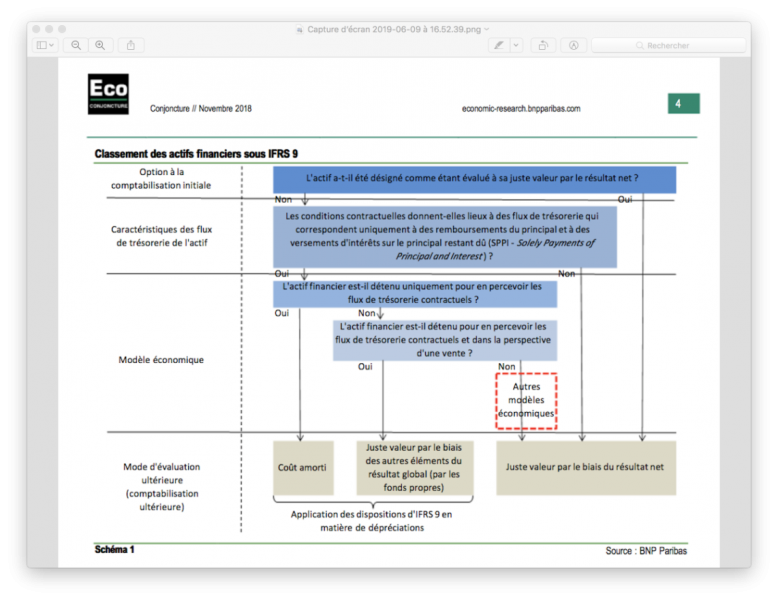

Les actifs financiers peuvent être comptabilisés de trois façon: "au coût amorti, .... à la juste valeur par le biais des autres éléments du résultat global, ... à la juste valeur par le biais du résultat net" (4.1.1).

Dans la règle "Un actif financier doit être évalué à la juste valeur par le biais du résultat net, à moins qu'il ne soit évalué au coût amorti conformément au paragraphe 4.1.2 ou à la juste valeur par le biais des autres éléments du résultat global conformément au paragraphe 4.1.2A." (4.1.4).

La notion de "autres éléments du résultat global" est la version française de "other comprehensive income". On ne retrouve pas dans les comptes élaborés selon les normes suisses ; il s’agit des variations de valeurs de postes du bilan qui impactent les capitaux propres sans passer par le compte de résultat. Voir CFA Institute, Analyzing bank performance: role of comprehensive income. The need to increase investor attention on other comprehensive income statement items, Issue 3, février 2015.

La nouvelle règle IFRS 9 tient compte du fait que la comptabilisation dépend du modèle économique de l'établissement : les actifs financiers peuvent être détenus à des fins de transaction (et donc dans la perspective d'une revente) ou pour recevoir des flux de trésorerie, au titre des paiements des intérêts ou du remboursement du capital :

"Les actifs financiers dont la détention s'inscrit dans un modèle économique ayant pour objectif de détenir des actifs afin d'en percevoir les flux de trésorerie contractuels sont gérés de façon à réaliser des flux de trésorerie par la perception des paiements contractuels au cours de la durée de vie de l'instrument. C'est-à- dire que l'entité gère les actifs du portefeuille afin de percevoir ces flux de trésorerie contractuels en particulier (plutôt que de gérer le rendement global du portefeuille à la fois par la détention et par la vente d'actifs)." (B4.1.2C)

Si les actifs sont détenus pour recevoir des flux de trésorerie, il n'est pas justifié de les évaluer à leur juste valeur, mais ils doivent être évalués à la méthode du coût amorti avec la méthode du taux d'intérêt effectif. Ces actifs présenteront donc moins de volatilité, sous réserve des dépréciations nécessaires. A relever qu'il faut que les flux contractuels concernés doivent être le paiement d'intérêts et le remboursement du capital.

Le taux d'intérêt effectif est le :

"Taux qui actualise les sorties ou entrées de trésorerie futures estimées sur la durée de vie attendue d'un actif financier ou d'un passif financier de manière à obtenir exactement la valeur comptable brute de l'actif financier ou le coût amorti du passif financier. Pour calculer le taux d'intérêt effectif, l'entité doit estimer les flux de trésorerie attendus en prenant en considération toutes les modalités contractuelles de l'instrument financier (par exemple, options de paiement anticipé, de prolongation, de rachat, etc.), mais elle ne doit pas tenir compte des pertes de crédit attendues." (Définitions Annexe A)

En revanche, "Un actif financier doit être évalué à la juste valeur par le biais des autres éléments du résultat global si les deux conditions suivantes sont réunies: a) la détention de l'actif financier s'inscrit dans un modèle économique dont l'objectif est atteint à la fois par la perception de flux de trésorerie contractuels et par la vente d'actifs financiers; b) les conditions contractuelles de l'actif financier donnent lieu, à des dates spécifiées, à des flux de trésorerie qui correspondent uniquement à des remboursements de principal et à des versements d'intérêts sur le principal restant dû." (4.1.2A).

Enfin, si l'établissement gère ses actifs et passifs financiers selon "un modèle économique .... avec l'objectif de réaliser des flux de trésorerie en vendant ces actifs. " (B4.1.5), les instruments doivent être "évalués à la juste valeur par le biais du résultat net"(B4.1.5).

Fondamentalement, les titres de participation (instruments de capitaux propres) doivent être évalués à la juste valeur par le biais du résultat net mais un établissement peut choisir de manière irrévocable, lors de la comptabilisation initiale, de présenter dans les autres éléments du résultat global les variations futures de la juste valeur de ces instruments.

Les tableaux ci-dessous, provenant d'une étude de BNP Paribas, offre un résumé intéressant :

En ce qui concerne les passifs financiers les changements sont limités dans IFRS 9 par rapport à la règle IAS 39. Une question importante pour les passifs financiers est le changement de la juste valeur causé par la dégradation du risque de crédit de l'émetteur qui doit figurer dans les autres éléments du résultat global; le résultat passe par les "autres éléments du résultat global" (voir 5.7.7 a).

Pendant la crise, le fait que de nombreux établissements aient pu réaliser des profits comptables du fait que, suite à la dégradation de leur situation financière telle que estimée par le marché, leur dette valait moins a été considéré comme surprenant:

"Merrill Lynch & Co. (MER) wrote down $6.6 billion in the first quarter and raised some $12 billion in new capital, both thanks to the pounding it has received in the credit markets. And in its quarterly security filing Tuesday, the investment bank quietly noted that fair-value changes in liabilities led to "estimated gains of $2.1 billion in the three months ended March 28." Last week, Royal Bank of Scotland Group PLC (RBS) reported a similar gain equal to $1.18 billion. Credit Suisse Group (CS) booked a $1.3 billion boost. Wachovia Corp. (WB) said it got a $536 million benefit. Bank of America Corp. (BAC) says its gain was $467 million."

(www.wsj.com, Banks Booking Gains from Interest Rate Plunge, 8 mai 2008)

Les règles en matière de provisionnement d'actifs financiers ont également été adaptées et sont désormais fondées sur le principe de la perte attendue et non seulement de la perte encourue pour les actifs comptabilisés au coût amorti.

Une entité doit évaluer à chaque date de clôture " la correction de valeur pour pertes de cet instrument financier au montant des pertes de crédit attendues sur les 12 mois à venir. " (5.5.5). Ce sont ces pertes qui doivent être comptabilisées; c'est ce que l'on appelle le Bucket 1.

Si le risque de crédit associé à un instrument financier a augmenté de manière importante depuis la comptabilisation initiale. "la correction de valeur pour pertes pour un instrument financier en retenant un montant correspondant aux pertes de crédit attendues sur la durée de vie "(5.5.3) et non sur les 12 mois à venir. C'est ce que l'on appelle le Bucket 2.

Augmentation du risque de crédit ne signifie pas encore survenance d'un événement précis qui impacte les flux de trésorerie. Pour apprécier l'augmentation du risque de crédit l'entité doit "tenir compte des informations raisonnables et justifiables qui peuvent être obtenues sans devoir engager des coûts ou des efforts excessifs et qui indiquent une augmentation importante du risque de crédit depuis la comptabilisation initiale. " (5.5.9)

Le ch. 5.5.11 précise que "il existe une présomption réfutable que le risque de crédit associé à un actif financier a augmenté de façon importante depuis la comptabilisation initiale lorsque les paiements contractuels sont en souffrance depuis plus de 30 jours. "

Enfin, un actif financier est déprécié lorsque se sont produits un ou plusieurs événements qui ont un effet néfaste sur les flux de trésorerie futurs estimés de cet actif financier. C'est le Bucket 3.

Les indications de dépréciation d'un actif financier englobent les données observables sur les événements suivants:

- des difficultés financières importantes de l'émetteur ou du débiteur;

- un manquement à un contrat, tel qu'une défaillance ou un paiement en souffrance;

- l'octroi à l'emprunteur, par le ou les prêteurs, pour des raisons économiques ou contractuelles liées aux difficultés financières de l'emprunteur, d'une ou de plusieurs faveurs que le ou les prêteurs n'auraient pas envisagées dans d'autres circonstances;

- la probabilité croissante de faillite ou de restructuration financière de l'emprunteur;

la disparition d'un marché actif pour l'actif financier en raison de difficultés financières; ou

- l'achat ou la création d'un actif financier avec une forte décote, qui reflète les pertes de crédit subies. Il n'est pas toujours possible d'isoler un événement en particulier, la dépréciation de l'actif financier pouvant résulter de l'effet combiné de plusieurs événements c'est ce que l'on appelle (Définitions Annexe A).

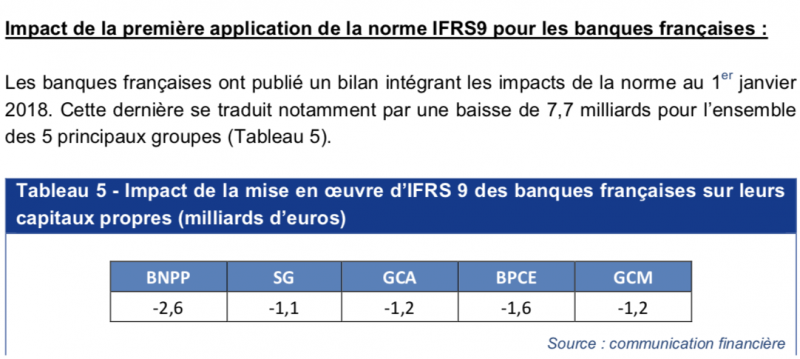

L'effet de la règle IFRS 9 a donc été lors de son introduction de diminuer les fonds propres des banques. Ci-dessous les indications en matière d'impact pour les grandes banques françaises :

ACPR Analyses et synthèses n°104, La situation des grands groupes bancaires français à fin 2018. p. 17

Pour UBS :

"The adoption of IFRS 9 has resulted in a USD 0.6 billion reduction in our IFRS consolidated equity, net of tax, as well as a USD 0.3 billion reduction in our common equity tier 1 capital as of 1 January 2018, with no material effect on our capital ratios."

UBS Group AG Annual Report 2018, p, 65

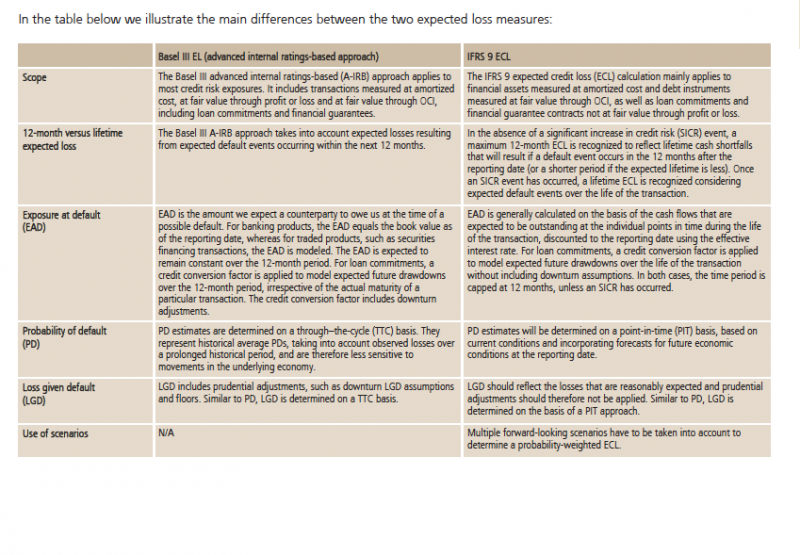

L'évaluation des instruments financiers est très importante pour les autorités de surveillance; en revanche, le traitement prudentiel et le traitement comptable ne sont pas totalement alignés. La question des divergences qui existent est intéressante mais très technique.

Le UBS Group AG Annual Report 2018, p. 149 contient une comparaison des deux systèmes

Pour ceux qui veulent approfondir :

- BCBS Standards. Regulatory treatment of accounting provisions – interim approach and transitional arrangements. Septembre 2017

- Ernst & Young Regulatory treatment of accounting provisions

- Moody's Analytics The IFRS 9 Impairment Model and its Interaction with the Basel Framework